当下困惑:为什么物价控制得住,房价却控制不住?

7月份的CPI涨幅公布了,是1.8%。这个数字比6月份低0.1个百分点。总体来说,可以说,近两年来,CPI控制得相当不错,基本上在2%左右。在GDP仍然保持中高速增长的时候,这个水平貌似某些人对“高增长低通胀”的判断。不过在一个货币严重超发的时代,物价水平远低于GDP增速,总是有点不大正常。钱印多了,商品价格反而保持稳定,涨幅最多的当属房价。

我们好像正在经历一个既通缩又通胀的时代。

国家统计局公布的数据显示,虽然从人均消费额来看,京沪仍排在前两名,但京沪两市的社会消费品零售总额增速排名分别是倒数第一和倒数第四。消费欲望近乎停滞,导致一线城市正陷入通缩风险。于此同时,这些城市的房价却仍然在稳步走高,房市的通胀风险在越来越高,高房价正在挤压人们的消费欲望。

如果买房也被纳入CPI统计口径,那么CPI肯定不是现在这个水平。不过买房在当下被认为是投资,不管你是否自住,因为房子是高价值商品和超级耐用品,跟普通消费品有很大区别。

为什么物价能控制得住?

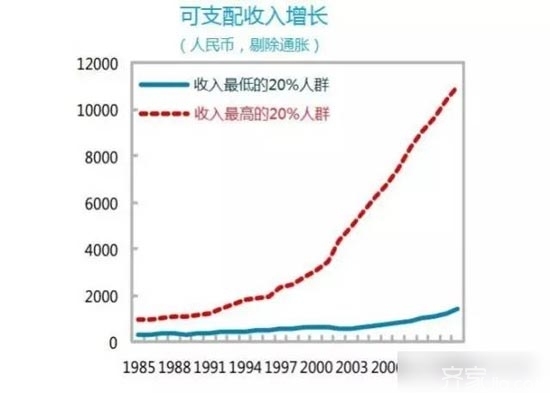

这可能是当前最疑惑的问题,因为我们的经济仍然保持中高速增长。但笔者认为,物价能控制得住并不是主动选择的,而不是被动形成的。根本原因是普通人的收入水平增长有限。收入没有大幅增长,不敢消费,物价怎么可能快速上涨?要知道普通人的收入主要是工资性收入,而中高层的收入则主要是财产性收入。现阶段房价的过快上涨导致工资性收入增长根本赶不上财产性收入增长。

贫富差距在房价上涨的十几年间是不断扩大的。贫富差距的增大是怎么影响物价水平的呢?对于富人来说,资产已经足够充盈,继续增加的财富不会让他们增加多少消费,而对于普通人来说,名义收入虽然在不断增加,但实际购买力并没有增加多少,所以消费欲望并没有增加。物价总水平也就保持相对稳定。

为什么房价却控制不住呢?

首要原因仍然是房子所依赖的土地是稀缺的。

土地入市有着严格的限制,还有相当数量的土地是被严格限制用途的。住宅用地供应始终处于偏紧的状态。而城市化带来的大量人口催涨了地价,也推高了房价。

第二点是货币因素。

早些年,货币坚挺的时候,人们的观念是存钱养老,不过现在人们被迫选择买房养老,从持币到持房,这是个巨大的变化。它也是房价持续上涨的重要动力。其实持币和持房都是一种储蓄行为,只不过现在房子比货币更值钱罢了。

一二线房价还在上涨,只不过上涨的动力有所变化,早期主要是依靠人口的流入,如果说人口催涨的房价还算合理,现在依靠货币注水催涨的房价则明显不合理,因为它的根基是不稳定的,包含了大量的投资成分。人们买房不再是基于住房需求,而是基于资产保值增值需求,有了钱就要变成房子。

在一二线城市中,住房占据了家庭资产的65%以上,而且随着房价的上涨,这一比例还在增加。把鸡蛋放在一个篮子里反而是合理的。

第三点、房子的相对稀缺性。

普通消费品不够了,可以快速得到补充。无论是动用储备、还是从外面进口、或者是鼓励国内企业加快生产,总之都能在短时间内增加供给,物价能很快恢复到平衡状态。

而房子则不同,作为不动产,房子不可能通过以上几种途径来增加供给,只能通过出让所在区域的土地,然后盖房出售,且不说周期相对较长,而且增加的供给也赶不上需求的增长。这一点也能解释物价能够迅速控制,而房价难以控制。

不过这一轮房价上涨有着明显的结构性差异:一二线城市持续上涨,三四线城市持续低迷。这种完全靠几只权重来拉动的房地产牛市是危险的牛市。因为权重消耗的资金量巨大,指数是好看了些,效率却十分低下,几乎不可持续。从这个角度来说,一线楼市也在反噬货币,现有资金不敢撤离,而且需要越来越多的货币来支撑房价的上涨。现在虽然稳住了房价,未来则需要用更高昂的成本和更长的时间来解决贫富差距问题。

当前热点二线城市正在给楼市加压,一线楼市长期限购,人口老龄化不断加剧,房地产税越来越近。这些都表明买房最好的时机早已过去,房价的波动性风险越来越大。聪明人已经不再买房了,仍在买房的不是自住就是跟风,这两者都承当着巨大的负资产风险。