全国房地产开发经营数据解读:开发投资增速扩大,住宅价格环比持平

国家统计局公布2018年1-7月份全国房地产开发投资和销售数据,市场整体稳中向好。开发投资增速、开发企业本年到位资金增速、开发企业土地购置面积增速、销售额及销售面积增速等均呈现不同程度的上涨态势。其中,销售额增速与销售面积增速近乎相同,商品住宅销售均价基本持平,市场调控效果明显。

一、全国房地产开发投资增速扩大,处于较高水平;土地购置面积增速进一步提升

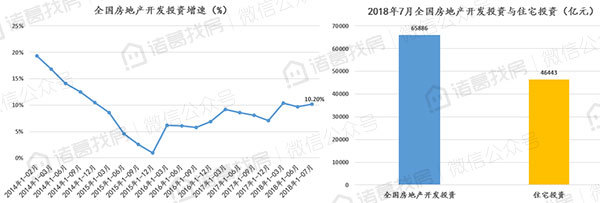

2018年7月,全国房地产开发投资65886亿元,同比增长10.2%,受土地购置面积增速加快以及新开工面积的进一步扩大影响,开发投资额环比扩大0.5个百分点,目前投资增速仍处于较高水平。其中住宅投资增速46443亿元,同比增长14.2%,增速提高0.6个百分点。住宅投资占房地产开发投资的比重为70.5%,占比进一步扩大。

图1:全国房地产开发投资同比增速及7月投资额

6月底,央行明确表示:当前稳健的货币政策保持中性,要松紧适度,管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长。表明央行由去杠杆向稳杠杆转变,投资市场进入稳健发展阶段,在东部、西部开发投资上涨的带动下,全国开发投资增速小幅上涨。

一方面从市场销售额方面来看,全国商品房销售额增速为14.4%,增速环比扩大1.2个百分点,表明销售市场较好,销售额的增长加快房企现金回流,使得房企有更多资金进行开发投资。另一方面,全国土地购置面积增速进一步提升,1-7月土地购置面积增速高达11.3%,增速环比扩大4.1个百分点。同时,房屋新开工面积114781万平方米,增长14.4%,增速提高2.6个百分点。土地市场的回暖带动开发投资增速小幅上涨,进一步带动新开工面积的上涨。

同时也要注意到的是,住宅投资占房地产开发投资的比重为70.5%,占比进一步扩大,住宅投资仍然是开发投资的主力及热门。

分地区来看,各地区发展各不相同,西部地区涨幅仍然最慢,但增速提高最大,东北地区增速最快。1-7月份,东部地区房地产开发投资35755亿元,同比增长11.5%,增速比1-6月份提高0.7个百分点;中部地区投资13920亿元,增长10.4%,增速回落1个百分点;西部地区投资13647亿元,增长5.8%,增速提高1.6个百分点;东北地区投资2564亿元,增长17.7%,增速与1-6月份持平。

从土地市场来看,房地产开发企业土地购置面积13818万平方米,同比增长11.3%,增速比1-6月份提高4.1个百分点;土地成交价款6619亿元,增长21.9%,增速提高1.6个百分点。土地购置面积增速的持续快速提升,一方面表明企业对于市场仍保持较为乐观态度,另一方面也表明政府对于土地市场的放开,使得更多土地进入市场。土地市场的活跃也预示着未来新房市场的供应会迎来一个供应高峰。

二、销售面积及销售额增速连续三个月上涨,市场稳定销售均价基本持平

6月底住建部等7部委宣布针对房产市场进行专项整治,并在北京、上海等30个重点城市率先展开,各城市纷纷响应政策,杭州、深圳、上海、南京等重点城市进行政策加码,控制房价增长过快,效果显著。

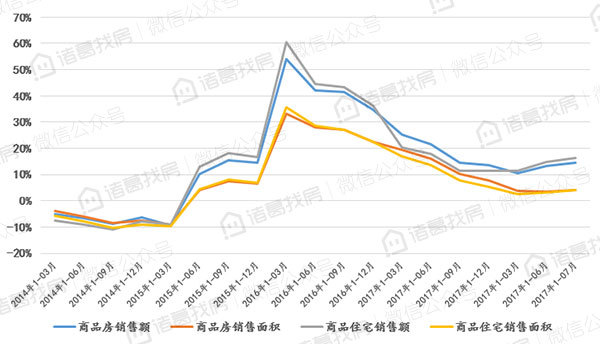

2018年1-7月份,商品房销售面积89990万平方米,同比增长4.2%,增速比1-6月份提高0.9个百分点。商品房销售额78300亿元,增长14.4%,增速提高1.2个百分点。商品住宅方面,住宅销售面积增长4.2%,住宅销售额增长16.2%。值得注意的是,1-7月份商品住宅销售额、销售面积增速环比扩大几乎相同,1-6月份全国商品住宅销售均价为8467元/平米,1-7月份为8498元/平米,基本持平。

图2:全国商品房、商品住宅销售面积及销售额同比增速

销售额及面积的持续扩大,一方面是因为部分城市仍然具有大量的购房需求,另一方面部分三四线城市去库存需求仍然较大。经过长期调控影响,投资投机需求得到有效抑制,同时由于多城市均出台限价政策,使得新房房价较为平稳,刚需购买欲望仍然较为强烈。

分区域来看,东部地区商品房销售面积36859万平方米,同比下降3.8%,降幅比1-6月份收窄1.6个百分点;销售额42217亿元,增长5.8%,增速提高1.9个百分点。东部地区由于之前市场火热,部分需求被提前透支,同时作为调控的重点区域,市场较冷。但降幅的不断收窄,表明市场仍在筑底阶段。

中部地区商品房销售面积25131万平方米,增长12.7%,增速回落0.1个百分点;销售额16844亿元,增长26.5%,增速回落0.5个百分点。西部地区商品房销售面积23938万平方米,增长10.5%,增速提高0.5个百分点;销售额16247亿元,增长28.3%,增速提高0.1个百分点。东北地区商品房销售面积4062万平方米,同比持平,1-6月份为下降1.1%;销售额2992亿元,增长15.8%,增速提高1.7个百分点。

库存方面,7月末,商品房待售面积54428万平方米,比6月末减少656万平方米。其中,住宅待售面积减少544万平方米,办公楼待售面积减少40万平方米,商业营业用房待售面积减少48万平方米,去库存仍在继续。

三、房企到期资金上涨较快,信贷监管趋严下国内贷款、个人按揭贷款继续下跌

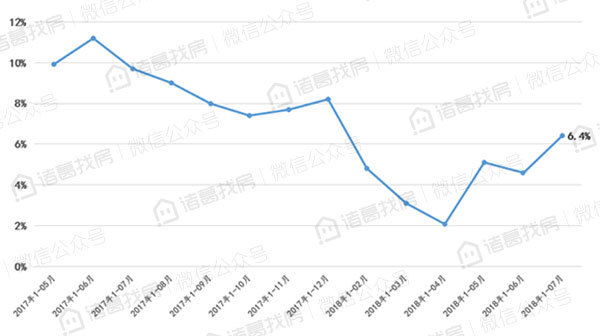

2018年1-7月份,房企到位资金增速上涨较快。1-7月份,房地产开发企业到位资金93308亿元,同比增长6.4%,增速比1-6月份提高1.8个百分点。这一现象表明:随着降准政策、央行和财政部相对积极稳健的政策释放,下半年资金压力会小一点。

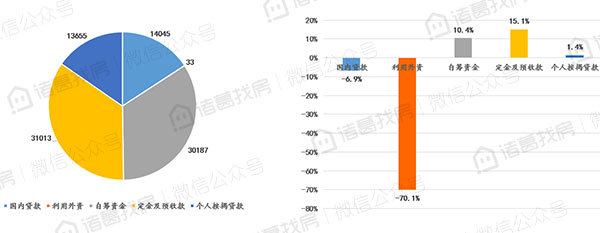

从到位资金来源分析,国内贷款跌幅收窄,利用外资持续暴跌。其中,国内贷款14045亿元,下降6.9%;利用外资33亿元,下降70.1%;自筹资金30187亿元,增长10.4%;定金及预收款31013亿元,增长15.1%;个人按揭贷款13655亿元,下降1.4%。

图3:全国房地产开发企业本年到位资金增速

图4:各渠道到位资金及变化情况

经过长期调控,市场已经逐渐适应调控高压环境,从调控初期的市场遇冷到现在适应后的逐步回暖,1-7月全国房地产开发投资增速扩大,开发企业本年到位资金增速也大幅回升,销售额及销售面积增速连续3个月上涨,表明现阶段的市场已经逐步走出调控初期的低谷,市场稳健发展。

附件:

指标

绝对量

同比增长(%)

房地产开发投资(亿元)

65886 10.2其中:住宅

46443 14.2办公楼

3340 -9.9商业营业用房

8045 -8.9房屋施工面积(万平方米)

728593 3其中:住宅

502037 3.9办公楼

33001 -1商业营业用房

94256 -3.5房屋新开工面积(万平方米)

114781 14.4其中:住宅

84685 18办公楼

3232 -7商业营业用房

10972 -8.1房屋竣工面积(万平方米)

42067 -10.5其中:住宅

29463 -12.2办公楼

1670 -10.1商业营业用房

5393 -8.8土地购置面积(万平方米)

13818 11.3土地成交价款(亿元)

6619 21.9商品房销售面积(万平方米)

89990 4.2其中:住宅

78046 4.2办公楼

2261 -5.8商业营业用房

6107 2.3商品房销售额(亿元)

78300 14.4其中:住宅

66328 16.2办公楼

3268 -2.1商业营业用房

6702 5.5商品房待售面积(万平方米)

54428 -14.3其中:住宅

26869 -21.4办公楼

3559 -2.4商业营业用房

14303 -9.1房地产开发企业到位资金(亿元)

93308 6.4其中:国内贷款

14045 -6.9利用外资

33 -70.1自筹资金

30187 10.4定金及预收款

31013 15.1个人按揭贷款

13655 -1.4