房贷利息抵扣额度低,对楼市影响较小;租金抵扣更实惠,引导住房租赁市场发展

今日上午,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》(以下简称《办法》)在两部门官网开始为期15天的向全社会公开征求意见。结束了此前各方沸沸扬扬的猜想。

《办法》具体对关于子女教育、继续教育、大病医疗、住房贷款利息、住房租金以及赡养老人六项支出的抵扣方式、适用范围、抵扣额度等进行了规定。

表1:专项附加扣除细则一览表

新修订的个税法让纳税人在10月1日已率先享受到“起征点上调”减税红利基础上,现行对专项附加扣除作出规范,征求社会各界意见,并将于明年1月1日起实施。具体来看,子女教育和首套房贷款利息专项附加扣除标准为每年12000元(每月1000元)。

继续教育按不同教育形式设置每年4800元/3600元两个相应标准。赡养老人扣除标准额为每年24000元(2000元每月)。而住房租金专项附加扣除按城市级别设置三档不同的扣除标准,分别为每年14400元、12000元和9600元。

一、五项专项附加扣除采取标准定额,最高扣除额达5600元/月

在六项专项附加扣除中,除了大病医疗需在最高60000元的限额内根据实际支出来税前扣除,其他五项均采取标准定额扣除,而不考虑实际支出。这样既保障了纳税人的便利性,也兼顾公平合理。

具体而言,对于房贷利息抵扣采取定额标准而非限额,可以避免借款人在还贷时,利息支出逐月变动情况下,根据利息实际发生额可能使纳税人无法充分享受扣除政策。

而且纳税人需每月调整扣除额度,将大幅增加征缴双方负担。而对于住房租金抵扣而言,若涉及到租金的实际发生额就需要租赁合同或租金发票等材料,而租房发票税收不仅与纳税人减负的宗旨相悖,还会间接推高租金水平。

采取分城市等级的定额标准,兼顾公平与效率。

专项扣除水平方面,除大病医疗外,标准定额最高的为赡养老人支出扣除。房贷利息抵扣则处于相对较低水平,可以预见未来对楼市影响不大。此前关于房贷利息抵扣个税将会助推房价的言论不攻自破。

在扣除总额方面,设想在大城市漂泊逐梦养老育儿的职场人,除去大病医疗及其他特殊情况,最多可享受子女教育、继续教育、住房租金、赡养老人等四项扣除专项,按照单项最高额度简单累加,可扣除4600元/月,这与诸葛找房此前关于专项抵扣总额或不超5000元的预测一致。若响应二孩政策,则抵扣总额最高可达5600元/月。

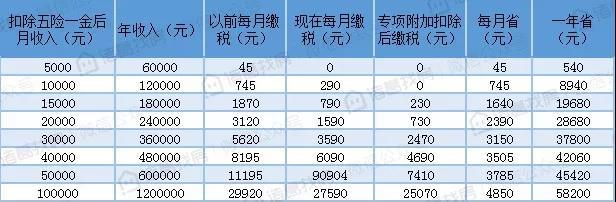

表2:专项附加扣除后纳税水平

注:专项附加扣除按照扣除子女教育2000元、继续教育400元、住房租金1200元、赡养老人2000元共计5600元计算。

二、房贷利息抵扣个税限定首套贷款,住房租金因城施策最高扣除1200元/月

住房方面的扣除涉及房贷利息及住房租金两个专项抵扣,值得注意的是,纳税人及其配偶不得同时分别享受住房贷款利息专项附加扣除和住房租金专项附加扣除,两者只能选其一。

根据《办法》规定,对于房贷利息抵扣:“纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套房贷款利息支出,在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。非首套住房贷款利息支出,纳税人不得扣除。纳税人只能享受一套首套房住房贷款利息扣除。”

此次意见稿将贷款利息扣除范围限定为首套住房贷款利息支出,利好首套购房贷款者减轻压力,这与坚定“房住不炒”的中央原则相契合,保障了基本居住需求民生权益。此外,首套房贷利息可以选择由夫妻其中一方扣除,扣除方式在一个纳税年度内不得变更。

住房租金抵扣是六项专项附加中唯一一项设置了地域区分的,具体而言:“(一)承租的住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每年14400元(每月1200元);(二)承租的住房位于其他城市的,市辖区户籍人口超过100万的,扣除标准为每年12000元(每月1000元)。(三)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的,扣除标准为每年9600元(每月800元)。”体现出专项考虑区域租金水平差异,较大程度覆盖了全国平均租金水平,更加公平合理。此外,住房租金抵扣的规定更加细致,明确抵扣范围为在主要工作城市发生租房支出。并规定夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。夫妻双方主要工作城市不同的,且各自在其主要工作城市都没有住房的,可以分别扣除住房租金支出。

值得注意的是,按照《办法》规定,北京、上海、广州、深圳、杭州、成都、天津、南京、武汉、重庆、石家庄、沈阳、哈尔滨、福州、济南、昆明、兰州、南宁、银川、太原、长春、合肥、南昌、郑州、长沙、海口、贵阳、西安、西宁、呼和浩特、拉萨、乌鲁木齐、大连、青岛、宁波、厦门等大城市的住房租金抵扣水平将高于房贷利息抵税。对租房群体更加友好,通过此项抵扣政策,一定程度上降低大城市租房成本,刺激租房消费需求,与当前大力发展租赁市场的导向一致。

三、房贷利息、住房租金抵税标准迎合楼市调控方向,刺激消费或助力升温租赁市场

以现行公布的《办法》来看,住房房贷利息抵扣定额为1000元/月,对楼市影响不大,住房贷款利息抵扣个税实质是为刚需贷款购房群体适量减负。同时,房贷利息抵扣范围仅针对首套住房贷款,也顺应了“房住不炒”的大方针。而租金抵税力度总体上略高于住房贷款利息,符合当前楼市“租购并举”调控方向。

事实上,今后专项附加抵扣方案落地,会刺激消费增长。同时,大中城市的租房比例、租金价格都远高于三四线小城市,住房租金的分等级扣除标准会在一定程度上带动租赁市场发展。

《办法》同时表明,专项扣除额度会根据教育、住房、医疗等民生支出变化情况,适时调整专项附加扣除范围和标准。这让个税制度更加公平合理,简便易行。随着明年个税专项附加扣除正式实施,纳税人将进一步享受到减税的红利,切实减负、改善民生,也利于刺激消费。

tzy80158600