首套房贷利率预计短期到顶,房企公开融资渠道有所放开

1、11月按揭贷款额度趋于充足、利率预计到顶

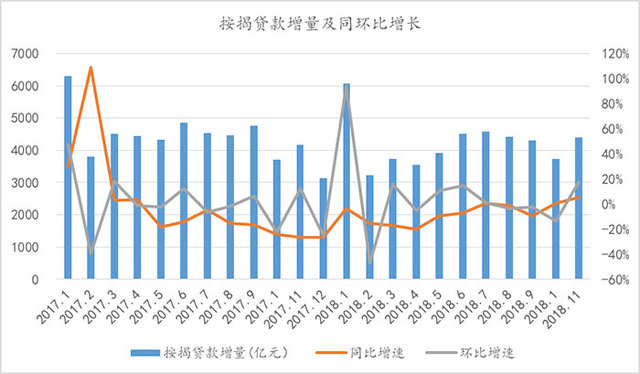

11月按揭贷款增量小幅反弹,环比上涨13.44%。(基于房地产市场调控需要以及防范金融风险需求,新增贷款中按揭贷款投向被进一步限制,居民中长期贷款这一基本上可以视同为按揭贷款的数据。)11月份居民按揭贷款增加4391亿元,环比上涨17.72%,同比小幅上涨5.10%,略高于去年同期,按揭贷款增量规模小幅反弹。促进按揭贷款的小幅反弹的原因主要有两方面:一方面是临近年底,部分房企打折促销吸引了少量的刚需购房者;另一方面是部分城市首套房贷利率有所松动,购房者增多。

数据来源:中国人民银行;整理:诸葛找房

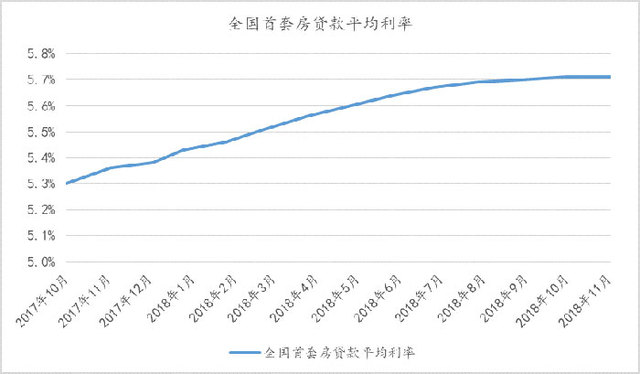

据融360监测数据显示:全国首套房贷平均利率首现“零增长”。2018年11月全国首套房贷款平均利率达到5.71%,相当于基准利率1.165倍,与上月持平;这是全国首套房贷利率连续上涨22个月以来首次出现“零增长”。当前全国首套房贷平均利率已经到达相对高位,后期上涨空间不大;在调控政策不放松下,全国首套房贷平均利率将保持相对稳定。预计未来一些中小型银行会为了抢占市场份额而进行利率调整,但房贷利率很难出现较大幅度的调整。

数据来源:融360;整理:诸葛找房

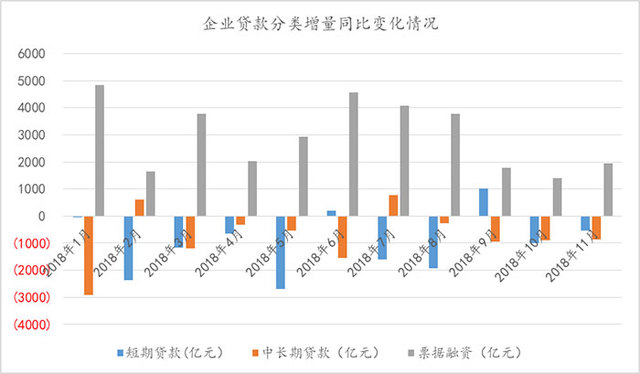

2、M2同比增速低位持平,企业票据融资增量仍占据主力

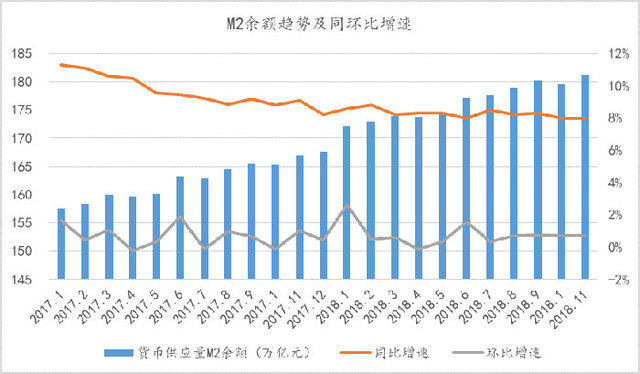

M2同比增速与上月持平,处于低位水平:11月M2余额为181.32万亿元,同比增长8%,增速与上月持平,比上年同期低1.1个百分点。月末人民币贷款余额135.21万亿元,同比增长13.1%,增速与上月末持平,比上年同期低0.2个百分点。当月人民币贷款增加1.25万亿元,同比多增1267亿元。人民币贷款增量主要来源于票据融资与居民贷款。

数据来源:中国人民银行;整理:诸葛找房

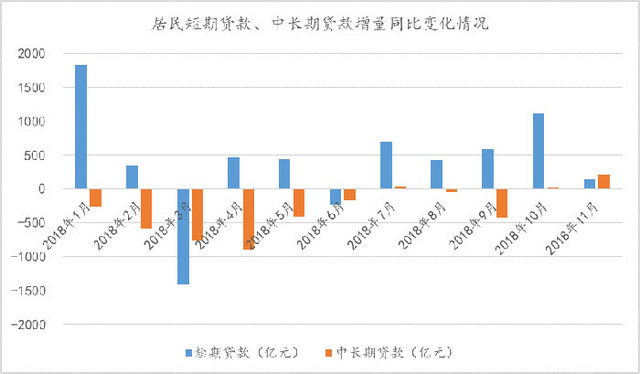

11月居民中长期贷款同比多增214亿元:11月住户部门贷款增加6560亿元,同比多增约为359亿元。其中短期贷款增加2169亿元,同比多增145亿元;中长期贷款增加4391亿元,同比多增214亿元,小幅增加。

数据来源:中国人民银行;整理:诸葛找房

11月票据融资同比多增约1960亿元:11月非金融企业及机关团体贷款增加5764亿元。其中,短期贷款减少140亿元,同比少增537亿元;中长期贷款增加3295亿元,同比少增873亿元;票据融资增加2341亿元,同比多增1960亿元。近期央行提倡鼓励民营企业债券融资,受此政策影响,11月贷款同比多增350多亿元,企业票据融资仍是主力。

数据来源:中国人民银行;整理:诸葛找房

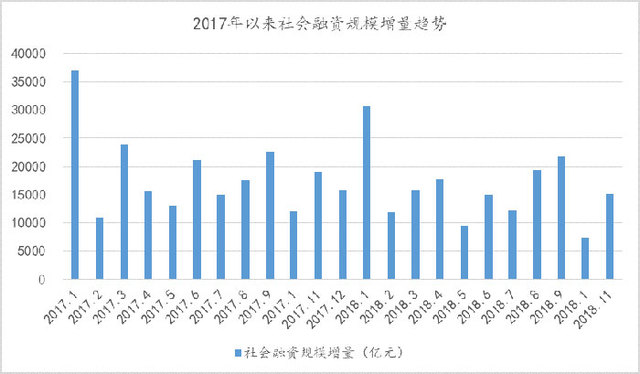

3、11月社会融资规模增量小幅反弹,委托贷款增量连续两月下跌

11月社会融资规模增量同比小幅反弹:从央行公布的前11个月社会融资数据来看,11月份社会融资规模增量为1.52万亿元,较10月份社会融资规模增量7288亿元,环比上涨108.56%,同比少增3948亿元,下跌26.62%。尽管11月份社会融资规模增量环比涨幅较大,但仍低于去年同期水平,可见社会融资仍不乐观。11月企业债券净融资3163亿元,同比多2310亿元,企业债券融资有所回暖,但表外融资仍持续减少。

数据来源:中国人民银行;整理:诸葛找房

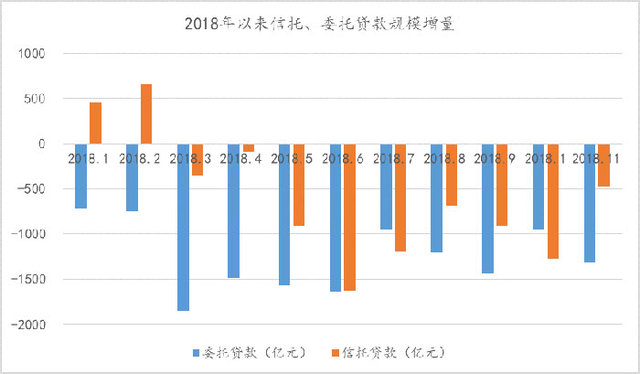

委托贷款增量跌幅连续两月扩大、信托贷款跌幅缩小:11月份委托贷款减少1310亿元,同比多减1590亿元,委托贷款增量跌幅持续扩大;11月份信托贷款减少467亿元,同比多减1901亿元,信托贷款跌幅有所减小。受房地产市场严格调控,表外融资并未好转。

数据来源:中国人民银行;整理:诸葛找房

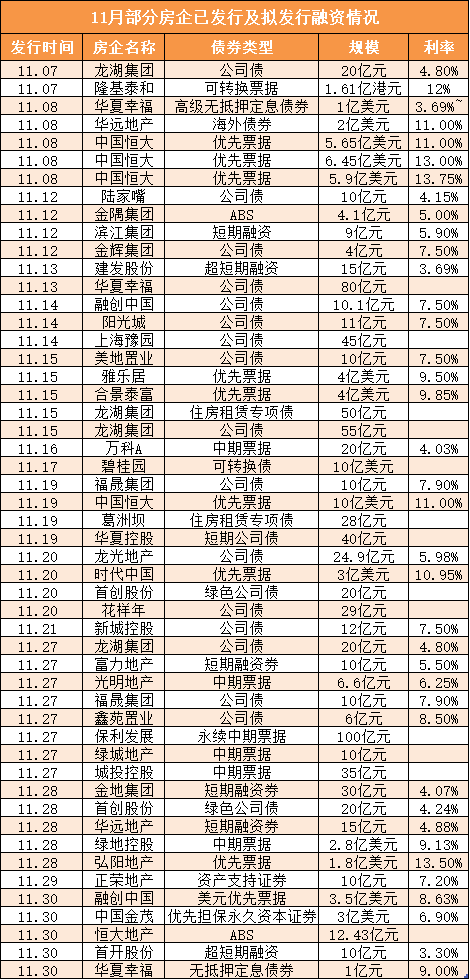

4、11月房企融资超千亿,借新债还旧债居多

11月房企融资超千亿,借新债还旧债居多:从公开资料整理11月房企已发行及拟发行融资情况可知,11月房企融资规模超千亿,借新债还旧债居多。11月房企融资类型多种多样,利率也各不相同。海外融资成本远高于国内融资,海外融资利率在9.00%~13.75%;国内融资利率在3.69%~8.50%。受国家调控影响,国内融资环境不乐观,尽管海外融资成本较高,但在资金压力下,房企仍会选择发行海外债。

整体来看,11月居民按揭贷款增量环比小幅反弹,全国首套房贷款平均利率首现“零增长”,严格调控下,市场逐步趋于稳定。M2增速持续维持8%低位水平,社会融资规模增量同比少增3948亿元,表外融资仍处于下行趋势。受房地产市场持续调控影响,房地产金融市场并不乐观。

12月13日召开的中央政治局会议与10月底召开的中央政治局会议一样两次均为提房地产,可见对于房地产的调控仍将延续“731”会议精神,严控房地产市场调控,坚决遏制房价上涨。由此可见,短期内房地产市场调控不放松,房企融资环境仍较为严峻。

tzy80158600