2019年互联网装修发展趋势

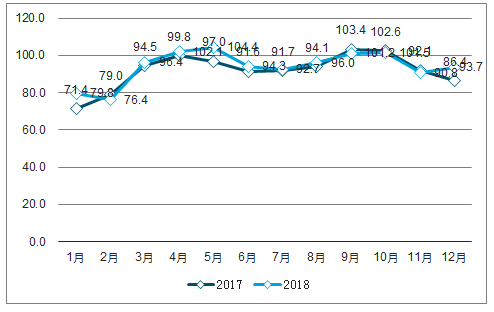

全国建材家居景气指数反映了建材家居装饰装修材料的景气度和市场走向。2017与2018年中国建材家居的BHI指数在了0-105之间波动,市场需求持续向好;每年的3-5月和8-10月是中国建材家居市场的旺季。

中国传统观念决定消费者对于房屋购置具有刚性需求,而随着近年群众对于二手房接受程度提高,以及互联网家装服务的推广普及,消费者对于装修以及建材购置需求保持高热度。

2017-2018年中国建材家居景气指数

数据来源:公开资料整理

近年来,基于环保节约原则,全国多地出台了新建商品住宅全装修的规定,对于家装行业而言,此举将刺激家装行业朝两个方向发展:一方面,家装企业将与房地产开发商合作,提供住宅全装修服务;另一方面,家装企业进一步提高设计能力,在软装领域及家电零售领域展开竞争。

垂直型

家装服务平台直接向用户提供家居家装产品/服务,整合家装服务,做整体供应链整合,为用户提供流程化、产品化的互联网家装服务。

平台型

家装平台作为一站式服务平台与装修公司、建材品牌、软装品牌合作,整合供应链各环节为用户提供全面服务。

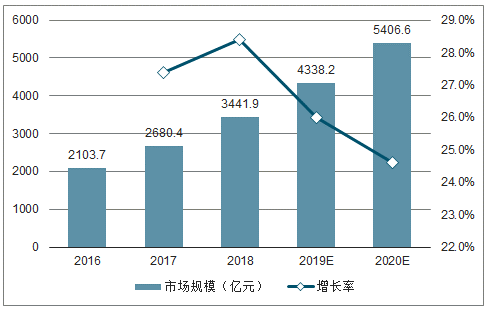

一、现状

2018年中国互联网家装市场规模已经达到3441.9亿元,预计2019年将达到4338.2亿元,将保持比较高的速度继续增长,在2020年将超过5000亿元。

2016-2020中国互联网家装市场规模及预测

数据来源:公开资料整理

互联网家装行业依靠价格优势获客的模式弊端明显,在新形势下,品质成为更重要的竞争核心,互联网家装将进入品质装修时代。品质家装对于设计能力、施工能力、服务能力及保障能力都有较高的要求,互联网家装平台应在新要求下提升自身竞争力。

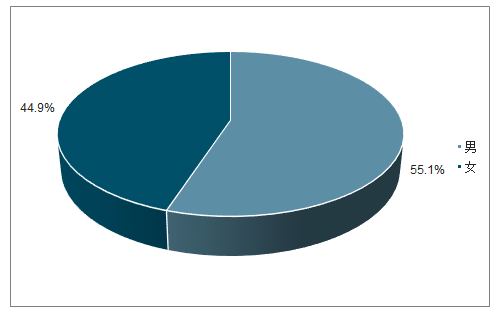

2018年中国互联网家装用户性别分布

数据来源:公开资料整理

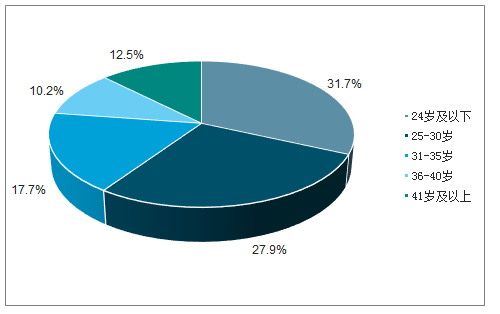

超过一半的互联网家装用户年龄在30岁以下。24岁及以下的群体是互联网家装服务中的主力军,占31.了%。互联网家装平台通过整合家装资源,在服务的选择性和价格方面较线下渠道家装服务更有优势,对于年轻用户的吸引力更大。另一方面,年轻用户对于互联网服务的接受程度较高,也更倾向于使用互联网家装服务。

2018年中国互联网家装用户年龄分布

数据来源:公开资料整理

月收入在5000元以上的互联网家装用户占比超五成,其中月收入超过10000元的用户占比达到21.0%。随着互联网家装平台服务进一步完善以及往品质化发展,更多高端用户倾向于使用互联网家装服务,高收入人群占比不断扩大。

2018年中国互联网家装用户月收入分布

数据来源:公开资料整理

中国互联网家装用户最喜欢简约风装修风格。目前简约风格的装修风格较能迎合年轻消费者的偏好需求,而相较于其他形式的装修风格,简约风格也更容易为年长用户接受。

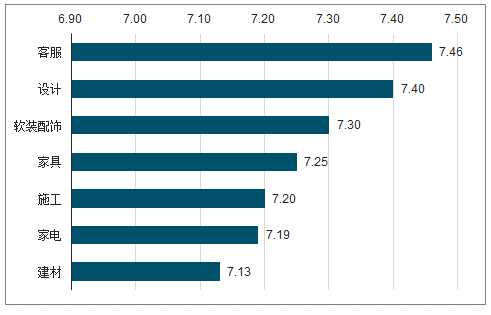

2019年家装用户受访者对于互联网家装服务整体较为满意,其中满意度最高的是客服。互联网家装相比于传统线下家装服务,其优势在于能整合更丰富的装修资源和能够通过互联网平台在服务全流程与用户对接,因此在客服、设计等环节的用户满意度较高。

2019年中国互联网家装用户对互联网家装各项服务质量满意度调查

数据来源:公开资料整理

2019中国互联网家装用户对互联网家装装修过程中最为满意的是施工效率,其满意度达到7.39。互联网家装平台通过对施工服务流程整合压缩,能较好地提升服务施工效率,用户因此对该环节满意度较高。但在整合流程的同时,容易对中间环节的透明度造成影响,未来平台需要加强对该环节的改善。

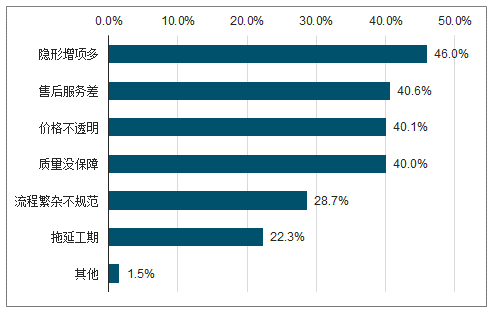

46.0%互联网家装用户受访者认为互联网家装服务平台最需改善之处是隐形增项多。互联网家装平台实现品牌化发展,隐形增项多、售后服务差、价格不透明等一系列问题对家装平台口碑的消极影响将比传统家装公司更大。互联网家装平台应该加强信息透明度,形成统一的服务规范和流程以此提升家装用户的体验。

家装互联网需要改善占比

数据来源:公开资料整理

互联网家装受访用户认为售后服务最重要的是当用户和家装出现纠纷时,可以通过家装平台对服务全流程进行查询。由于家装属于低频高客单价的服务,用户非常重视家装服务的可追溯性。相较于传统的家装企业,互联网平台可以通过构建订单追踪系统完善服务可追溯性,提高用户的权益保障。

近四成互联网家装受访用户认为,保障互联网家装的服务质量最重要的是建立施工标准体系实时监控。互联网家装企业该重视建立施工标准体系,一方面为施工验收提供了可视化依据,另一方面也可以提高施工效率和施工质量。

互联网家装用户选择互联网家装服务平台时最看重平台口碑,占37.1%。紧随其后的分别是一站式服务和个性化定制,分别占36.6%,35.6%。

二、行业发展趋势

1、互联网巨头将加入家装业务竞争

随着互联网家装的市场接受度越来越高,将会有更多的消费者选择互联网家装产品。互联网家装市场整体趋势向好,仍然是一个潜力巨大的蓝海,因此互联网巨头开始将触角伸向互联网家装市场,将家装市场纳入企业生态圈的构建中。由于互联网巨头拥有流量优势和平台管理经验,它们的加入势必会增强互联网家装行业的竞争,对现有的互联网家装市场形成冲击。

2、家装平台将进行业务延伸,创新变现方式

头部互联网家装平台已经形成了较为成熟的市场规模,它们正在逐渐延伸自己的业务,使得平台的业务更加多元化,可以覆盖到家装消费的更多环节,除了提供材料、家装和资讯、也将进一步包含金融贷款等各种服务。未来将会有更多家装平台开展业务扩展,进一步丰富家居生态环境,创新变现方式,完善盈利模式。

3、品质装修成互联网家装发展必然趋势

装修作为高单价低频次的消费活动,质量问题难以在短时间内显现,现有互联网家装仍然存在不规范、不透明、质量难有保障的痛点,强调用户体验的品质家装将成为互联网家装发展必然趋势。互联网家装企业应重视用户个性化需求,提高设计能力,把关装修质量,为用户提供具有品质保障的装修服务。

智慧家装是将智能家居、智能家电等智能设备进行系统化整合,从用户具体的生活场景出发,升级家庭空间,为用户提供智慧生活空间。智能化、便捷化、系统化的智慧家装将成为互联网家装品质装修重要发展方向,助力互联网家装品质提升。

4、设计装饰实力将成互联网家装品质装修竞争核心

在政策的不断推动下,房屋全装交付比例不断扩大,硬装需求锐减,互联网装修平台的竞争将集中在设计装饰能力上。在此基础上,互联网平台将加强与设计师的合作,为用户提供更具设计感、体现人文关怀、温馨舒适的装饰装修服务。

5、二手房翻新及市场下沉将成为互联网家装未来发展趋势

全装交付的政策将首先在经济较为发达的地区推行,在这类市场中,互联网家装将以软装为主;而对于二手房翻新以及三四线及以下城市,互联网家装公司仍然有较大的发展空间。