抱歉!这次不光开发商很受伤,购房者也“委屈”,楼市风向变了?

文/诸葛找房

最近央行很忙

首先近期央行多次点名房地产,拧紧调控“闸门”,使信贷市场发生一系列变化,紧接着房贷利率在经历了大半年的连续下调后,多地传来回弹上调消息,令市场对日后房贷是否全面收紧产生联想;

其次是8月5日在岸和离岸人民币汇率双双破7关口,人民币贬值风声蔓延,央行出面解释,这是市场供求和国际汇市波动的正常反应,加税导致国外对中国的出口规模、经济增速降低,中国货币价值预期自然降低,汇率下降利于对出口压力的对冲,后续仍会保持稳定和强势;

最后是8月7日央行就“人民银行8月10日下调存贷款基准利率”的消息进行辟谣,表示此消息不实,且已报案。

监管层的一举一动,往往能在关键时期起到指点迷津的作用。房地产金融连接着两头,一头是为房企开发商提供金融服务,另一头是为购房者提供按揭贷款,近期央行连放大招、房地产金融频频收紧,对开发商以及购房者意味着什么?

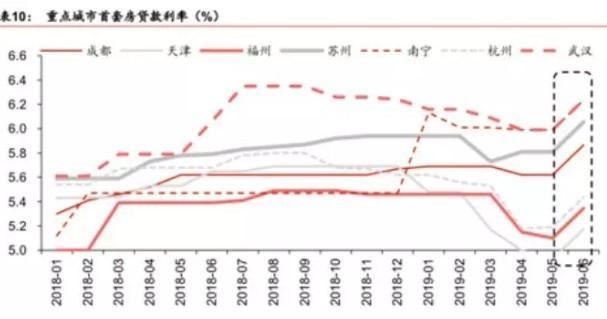

房贷利率重启上调

在刚过去的730会议上,中央重提房住不炒,并首次明确不把房地产作为短期刺激经济的手段,在此背景下,经历了半年连续下调的房贷利率开始出现回调趋势。

据融360大数据监测显示,6月份全国首套房贷平均利率为5.423%,环比上涨0.14%。南京、广州、苏州、杭州、青岛等地均不同程度上调了房贷利率,宁波部分银行的首套房贷利率甚至最高上浮达45%。

很多人只知道房贷利率对购房成本和利息有影响,其实它更是楼市调控的有力武器。受2015年的相关内容调整影响,国家鼓励购房,楼市利好措施频出,连续五次下调房贷利率,银行推出最低7折购房、8.8折已成主流,在北京这种一线城市,购买二套房甚至执行首付比例4成。

很快这迎来大批投资客涌入,2015年年底-2017年年初全国楼市出现一波牛市。

而这样的疯狂没过多久,随着2016年底房住不炒定位提出,全国楼市调控从严,除了行政手段,金融手段牵制很快提上日程,低成本贷款利率自2017年逐渐走向上行趋势,从1月份开始一直到2018年11月连续22个月上涨。

以北京为例,2017年317调控后房贷利率逐渐回归基准利率水平,此后三四季度接连上浮10%,房价便踩着房贷利率变化的节奏逐步下降。

与房贷利率上调一起出现的还有银行放款周期延长。银行方面消息称,2019上半年很多银行可以做到最快7个工作日放款,但7月份以来放款周期越来越长,很多客户甚至要等到1个半月到两个月,且银行不承诺给出具体放款时间。

对开发商来说,资金链需要一定的现金流来维持运转,国家对房贷额度启动规模控制,上调房贷利率、放慢贷款速度,一方面银行对房贷审核严格,使开发商拿到贷款的速度减慢,另一方面购房者的购房款回款速度也变慢,造成整个回笼资金的流程延长。而想要增加销售量加速回款,开发商只能通过打折促销、降价卖房的方式应对,这也就意味着房价下跌是大概率事件。

对于购房者来说,房贷利率上调显然会增加购房成本,拿上述提到的宁波来说,如果按照基准利率4.9%,贷款100万期限30年,总利息91万,如果房贷利率上调45%,则总利息为141万,购房成本多出50万。这也是为什么只要有房贷利率上调的新闻,就一定会给准备买房的人带来恐慌。有人质疑,房贷利率上调不是针对炒房者,保护刚需的吗,为什么会令刚需受委屈?

其实,这不是不让购房者买房,而是在引导大家理性买房。过去鼓励购房时房贷利率较低,使得多数人都在疯狂加杠杆,这样有一大风险就是最终无力还债导致坏账产生。对银行来说,最有效的做法就是提高房贷利率和放贷门槛,对自己的客户进行一个资质筛选,在求质和求量之间,只能选择其一。

针对这一轮部分热点城市的房贷利率上调,是否预示着房贷进一步收紧的问题,业内人士认为应保持淡定,因为相较于去年高利率水平,目前整体利率还是较低。

央行的态度很明确,房贷利率不搞一刀切,意在不能误伤刚需,只针对部分房地产过热城市和之前房贷利率过低的城市限制。预计未来一段时间房贷利率虽有进一步上调的可能,但上调幅度不会太大,更不会整体收紧,否则就与之前提出的“保持个人住房贷款合理适度增长”相背离。

这也意味着未来调整的大方向没变,仍是从严从稳,虽然根据各城市分化严重会适当进行因城施策的调整,不管上调还是下调房贷利率,都是以稳为前提和目标。

人民币破7

老百姓对人民币汇率涨跌、对货币未来升值贬值的关心,远没有对房价的预判更感兴趣。过去人民币对内发行得多,房子作为一种高价消费品吸引了大量手握财富的消费者,人民币预期升值,国外资金大量流入国内房地产,房价自然被推高,但在房价保持平稳的当前,人民币预期贬值,以人民币计价的房产就会相对贬值。

对开发商来说无疑是利空的。一方面,开发商的建设成本出现微涨,比如进口类的工人工资,进口设备的实际成本;另一方面,今年5月份开始房企的融资渠道持续收紧,而我国的房企大部分是通过发行的美元债进行境外融资。据wind数据统计显示,2018年,内地房企共发行海外债137支,融资总额高达519.5亿美元,较2017年上升60%。

外债压力如此巨大,在看到人民币币值下降后,等于要花更多的人民币来偿债,简直是压力加大祸不单行。资金链紧张的房企,尤其是高周转型房企怎样调整策略?只有降价卖房,退出各类营销活动快速回笼资金。

当然,我们不会看到市场上大面积的房价下跌,毕竟监管虽然加强了,但政策不是一刀切,整体房价也不会因为几个资金困难的房企而产生较大波动,像那些市场份额占据量大的房企并不会受到太多影响。

而人民币破7对于购房者来说影响并不像房企那样大,楼市属于纯内销商品,和外汇关系并不大,说白了只要你不兑换美元,购置国外房产,基本不会有影响。绝大多数人对此过分紧张了,要知道相比之前的1:6.7,如今也只是正常幅度小幅上升,并非一下从6跳到7,影响的也只能是人的心理预期。