重磅!央行重调房贷新规,10月起影响个人贷款利息,还能买房吗?

文/诸葛找房

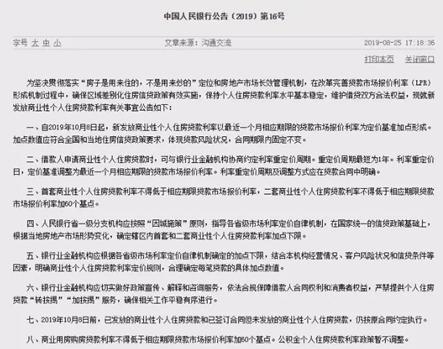

大周末房产圈被央行一条新规刷屏:新发放商业性个人住房贷款利率计算方式发生变化,以前参照的是贷款基准利率来上浮或下调一定比例,自2019年10月8日起,将以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。乍一听很多人对LPR还有些陌生,不知道此措施对个人贷款有何影响?现在买房还划算吗?

首先我们先来了解什么是LPR?上述提到它的全称是贷款市场报价利率,是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。也就是说以后会把利率交给市场和地方,由18家银行以自主报价的形式,商量出一个最优的贷款利率供行业定价参考。以下对公告做出通俗易懂的解释:

1.商业性个人住房贷款利率定价机制发生调整

公告中打破以往常规的基准利率浮动,比如之前央行基准利率4.9,某些城市可以主动上浮10-20%,2019年10月8号以后,变成用近一个月的贷款市场报价利率加点方式,这个数值就不是由央行决定,而是由18家全国性银行根据近期市场情况集中报价,然后加权平均算出来新的贷款利率。这段时间之前,已发放的商业性个人住房贷款和已签订合同但未发放贷款的仍按原合同约定执行。

这意味着市场报价利率会更接近市场,也更加灵活,比如市场不好时,利率就不会根据基准利率的固定值来计算,而是随着市场情况下调,给中小企业更多贷款的可能。只是地方要根据房地产市场形势变化,银行结合自身经营情况、客户风险状况和信贷条件等因素,确定贷款利率的加点下限。如果一个城市的房贷违约率较高,房贷利率则可能为了规避风险会调高一点,如果银行评估你的个人资质信用很差,加点数也会更高,相反你的流水及信用极好,那么也会拿到一笔利率较低的贷款。

2.借款人可约定利率重定价周期,最短一年,最长合同期限

虽然贷款利率加点的数字确定后合同期内不得更改,但贷款人可提前与银行约定重定LPR利率的期限,最短为一年,一年后可按照当时的房贷利率重新定价合同,如果房贷利率低了,也不至于太吃亏,这是充分为贷款人考虑,比较人性化的规定。

3.首套房贷利率不得低于LPR,二套房不得低于LPR加60个基点

从央行公布的房贷利率定价机制来看,与以往不同的是明确了房贷利率的下限。首套房不得低于相应期限贷款市场报价利率(当前为4.85%),二套房不得低于相应期限贷款市场报价利率加60个基点(约为5.45%),全国二套房房贷利率全面提升。

首套房利率看似比当前基准利率略低,但预计各地会自行公布首套房利率加点后不会低于当前基准利率水平,未来一段时间对房地产市场销售仍会产生一定抑制作用。对二套房商业贷款利率提出明确要求,充分体现出保障首套刚需置业、打击炒房客的需求。

4.严禁提供个人住房贷款“转按揭”“加按揭”服务

过去某些开发商为了迎合客户的炒房行为,随意加按揭、背杠杆,联合银行钻空子。为了防风险,今年已对32家银行集中检查,整顿目前存在的违规操作,同时也是针对开发商的房地产信贷违规,打击炒房行为。

整体看,为了坚持房住不炒的定位,房贷利率虽有改革但仍保持基本稳定,与改革前相比,居民家庭申请个人住房贷款的利息基本不受影响,比如同样贷款300万,以等额本息的方式贷款30年,月供只差100元钱而已。所以对已经买过房的人来说,只是到时可在贷款合同里添加利率的商定,每年可调整利率,但该还的利息差不了多少。

所以对于刚需购房者来说,买房并不受影响,利率市场化只是房地产长效机制的第一步,接下来还会有更多利好购房者、打击多套炒房者的措施登场。