10月新房市场平稳“收官”,“以价换量”力度下降!

受开年特殊时期影响,导致楼市一度处在冰封期,所以后续随着市场逐渐开放,前期积压的购房需求得到释放,加之,开发企业为了完成业绩,加快推进项目入市以及提高促销力度,带动整个市场活跃度持续回升,尤其6月份,新房市场更是达到2018年以来单月成交峰值,可是好景不长,这种热度并没有持续,进入7、8月,多地密集出台楼市调控政策,像南京、深圳、杭州、东莞,市场呈现出过热就会降温的趋势。

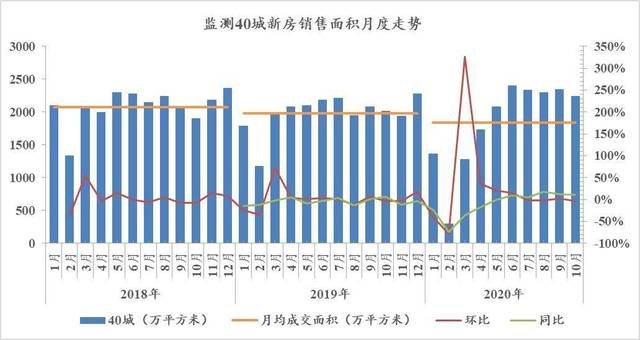

1、“银十”表现平平

10月诸葛找房重点监测的40城新房销售面积为2239.62万平方米,环比下降4.2%,同比上涨11.18%,受到各地调控政策频出,叠加前期购房需求集中释放的影响,金九银十成交不及预期,10月新房成交继续小幅回调,但仍好于去年同期水平。

分不同等级城市看,10月一二线城市新房成交均回落,三四线城市环比上行。根据诸葛找房数据显示,2020年10月一线城市新房成交环比下跌16.96%,二线城市成交环比下跌3.74%,三四线城市环比上涨3.63%。从同比数据来看,一线城市同比上涨43.57%,二线城市同比下跌4.51%,三四线城市同比上涨31.51%。一线城市10月份供应规模较上月明显回落,带动成交下行,但整体而言仍处于历史较高位。二线城市成交规模同环比均下滑,由于本轮调控主要围绕热点二线城市展开,随着调控政策逐步发酵,成交上行动力略显不足。

从具体城市来看,监测的重点40城中21城销售面积环比上涨,延续前期热度,19城销售面积环比下滑。

一线各城市销售面积均回落,主要是受到市场供应减少的影响,一线城市新房成交放缓。其中,上海环比跌幅最大,达23.8%,其次为广州,环比下跌16.5%。北京环比下跌8.9%,市场热度基本稳定;

二线城市中,有6个城市新房成交环比上涨,其中佛山、重庆、南京、西安位居涨幅前四,分别为31.5%、27.2%、21.3%、21.3%;

三四线城市中,上涨城市数量为15个,其中,莆田、常熟、舟山分别环比上涨101.8%、62.9%和41.9%,涨幅位居前三,淮安、绍兴和昆山分别环比下滑66.2%、23.9%和16.2%,跌幅位居前三。

2、10月“以价换量”力度下降

本月重点监测的35城成交均价同环比均上涨,分城市等级中二线和三四线城市环比下跌。从环比变化情况来看,10月重点35城成交均价环比上涨0.04%。其中,一线城市成交均价41940元/平方米,环比上涨2.61%;二线城市成交均价16765元/平方米,环比下跌0.09%;三四线城市成交均价12145元/平方米,环比下跌1.33%。

进入金九银十,房企为了冲刺业绩加速回款,纷纷加大促销力度,以价换量,本月相比上月促销力度有所减弱,成交均价较上月小幅回升。