房贷审批流程 影响房贷审批因素

中国有句老话,知己知彼百战不殆,申请房贷也不例外,在借款人详知申请流程时,若还能对审批流程多一些掌握,无疑可以对成功贷款多一份把握。那么对于房贷审批流程是怎样的呢?影响贷款审批的因素有哪些?这些你知道多少?下面就随小编一起来去了解一下吧!

一.首先我们来了解一下房贷审批时间

商品房房贷审批时间是从购房者交完首付跟银行签订贷款合同到银行审批贷款的时间,这个时间有长有短,根据不同购房者的情况不同分为不同的时间。关于房贷审批时间的每个银行的时间都是不一样的,还是根据具体的时间而定。据业内人士指出,一般是半个月吧,有时1个月,有时一个星期,很难说,银行的办事效率。审批完了由帮你递交申请的银行业务员通知你,你只需要等电话通知就行,审批过了就立刻可以放款了。

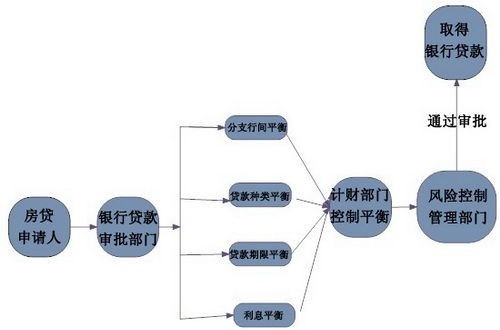

二.房贷审批流程

1.组织报批材料

个人住房贷款业务部门负责报批材料的组织。报批材料具体包括“个人信贷业务报批材料清单位个人信贷业务申报审批表”“个人住房借款申请书”,以及个人住房贷款办法及操作规程规定需提供的材料等。

2.审批

贷款审批人应对以下内容进行审查:

(1)借款人资格和条件是否具备;

(2)借款用途是否符合银行规定;

(3)申请借款的金额、期限等是否符合有关贷款办法和规定;

(4)借款人提供的材料是否完整、合法、有效;

(5)贷前调查人的调查意见、对借款人资信状况的评价分析以及提出的贷款建议是否准确、合理;

(6)XC报批贷款的主要风险点及其风险防范措施是否合规有效;

(7)其他需要审查的事项。

3.提出审批意见

采用单人审批时,贷款审批人直接在“个人信贷业务申报审批表”上签署审批意见。采用双人审批方式时,先由专职贷款审批人签署审批意见,后送贷款审批牵头人签署审批意见。贷款审批人对个贷业务的审批意见类型为“同意”“否决”两种。

(1)“同意”表示完全同意按申报的方案(包括借款人、金额、期限、还款方式、担保方式等各项要素)办理该笔业务。

(2)“否决”表示不同意按申报的方案办理该笔业务。发表"否决"意见应说明具体理由。对于决策意见为否决的业务,申报机构(部门)认为有充分的理由时,可提请重新审议,称为复议。

4.审批意见落实

业务部门应根据贷款审批人的审批意见做好以下工作:

(1)对未获批准的借款申请,贷前调查人应及时告知借款人,将有关材料退还,并做好解释工作,同时做好信贷拒批记录存档;

(2)对需补充材料的,贷前调查人应按要求及时补充材料后重新履行审查、审批程序;

(3)对经审批同意或有条件同意的贷款,信贷经办人员应及时通知借款申请人并按要求落实有关条件、办理合同签约和发放贷款等。|

三.影响房贷审批因素

1、个人信用记录

申请买房贷款的时候,银行首先会查看借款人的个人信用报告,若报告中显示其近两年内有连续三次或累计六次的逾期还款情况,那么借款人的买房贷款申请多半会遭拒。所以,大家在日常生活中一定要维护自己的个人信用。除逾期记录之外,如存在因信用不良被起诉的记录,由于长期拖欠水电话费等费用而造成不良记录等。

2、还款能力

说到还款能力,除了个人信用记录以外,银行还会着重审核借款人的还款能力,若负债过大,或收入、工作不稳定,都将影响房贷的审批。

3、个人贷款违约

假如申请贷款时存在未还贷款本息或担保人正在代还情况,单笔贷款个月内存在连续未还本息超过6期记录(含担保人代还),单笔贷款存在累计逾期超过24期记录以及近两年内存在贷款展期(延期)或以资抵债等记录等。

4、首付款

依据银行要求,申请房贷的客户需要有一定比例的首付款,一般首套房贷首付比例不低于30%,二套房贷首付比例不低于60%(某些城市要求不低于70%)。所以,想申请银行房贷的客户,在贷款前一定要做好准备,以防贷款申请被拒。

5、负债过高

如信用卡每月还款额超过月收50入%,或已经存在的车贷房贷还款额超过月收入50%等。

因此,在办理买房贷款前,借款人一定要先确认影响买房贷款审批的因素有哪些,这样才可以在申请贷款中,尽量避免问题从而影响贷款的申请。

小编结语:关于房贷审批流程以及影响房贷审批因素就介绍到这里了,希望对大家有所帮助。想了解更多相关知识,可以关注齐家网资讯。