美国房租那么贵,为什他们就是不买房?!

在美国一般的家庭,一年下来也就收入5万美金左右,算到一个月大概也就4000-6000美金,相当于26000-40000元人民币,注意这可是家庭月收入!

如果再高在美国就属于金领了,一般只有医生、飞行员、金融分析师、律师等几个行业的优秀人才才能达到全年8万美金以上的收入。那么这笔收入租房够不够呢?如果在纽约这种地方,一套一居室或者合租一间房就得1000美金,在旧金山租一个2室一厅的房子,可能要2000-3000美金,换句话说,大概在大城市的美国人一半的收入都给了房租。而最要命的是,美国各州的房屋租金仍然在继续上涨中。

(美国租金价格不断上涨)

这要放在中国,老百姓早就急眼了,美国人傻吗?大把的钱都给了房东,有那钱买套房子付月供多好?但美国人还真不是这么想的,去年有个统计显示,美国人的购房意愿下降。

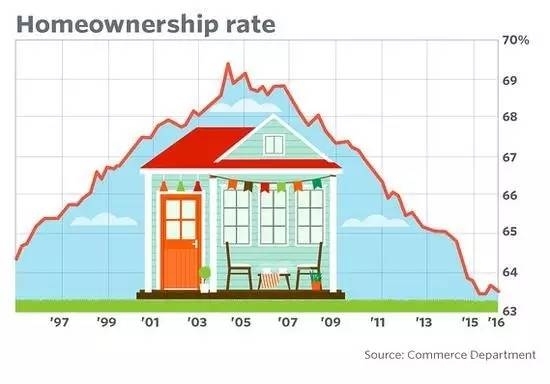

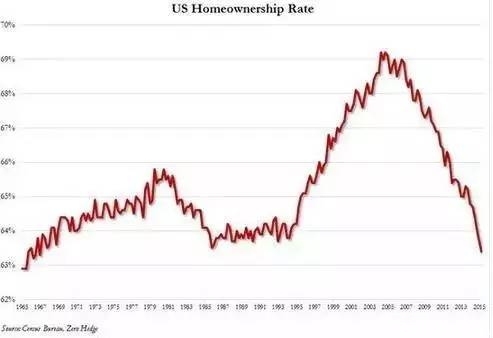

第一季度住房自有率跌至史上第三低

据报道,美国商务部的报告称,根据季节因素调整后,第一季度的住房自有率为63.6%,为史上第三低。在大衰退开始的时候,这一指标是67.8%。

在抵押贷款利率很低,而房价也开始上涨的时候,美国人购买住宅的兴趣,或者能力却呈现出退潮的态势。

房地美发布的数据显示,三十年期固定利息抵押贷款利率截至4月28日的一周中为3.66%,2016年以来始终低于4%。

与此同时,房价正在上涨,尤其是在西部地区。Case-Shiller的数据显示,截至2月底的十二个月当中,全美房价整体上涨5.4%,丹佛和波特兰等一些地方,涨幅甚至达到了两位数。

不过,租金也在上扬。商务部的数据显示,业主开价中值第一季度为870美元,同比增长8.9%。

这对于数百万计的美国人而言,美国人的置业梦宣告破灭。再看看自有房屋占有率,美国从2007年达到70%之后,就一路狂跌,甚至跌到了60年代的水平。也就是说好多人都是有房的,但现在这几年他们都把房子卖了租房住。

(美国自有住房率下降到1960年的水平)

在美国,买房好,还是租房好?

买房好,还是租房好?据姚鸿恩《美国民生实录》中介绍,如果简化为比较月供和月租的话,在正常的情况下,若干年后,买房肯定比租房省钱。

美国纽约时报网上有个专栏“买房好,还是租房好?”。专栏有计算比较的图表,填进数字后,立即显示结果,一目了然。

两组数字,相同的是假定租金和房价上涨每年都是5%,以此对比结果。

第一组数字,基本依据是中国大城市的行情。假设:两居室或三居室的一套房子,月租为5000元。若买同样的房子,房价400万,首付20%,利率为6%,不用交房产税。结果显示:16年后,买房子开始转亏为盈,比租房好。

第二组数字,基本依据是美国大城市的行情。假设:两居室或三居室的一套房子,月租为2000美元。若买同样的房子,房价40万,首付20%,利率为3.5%,每年交1.5%房产税。结果显示:3年后,买房子开始转亏为盈,比租房好。

在美国,通常只要熬过3到5年,买房就比租房上算。然而,美国人口普查等权威统计资料显示:租房的美国人数目竟高达35%;拥有房子的,历史上最多的一年也只有69%。相比中国“自有住房拥有率”傲人的统计数字,美国只能仰视,自叹不如。

那么多的美国人租房,是他们无力购房吗?平心而论,除了少数地区之外,美国的房子应该说价格不高。中间价多年来为20万美元上下。

这几年降到17万美元左右。大学毕业生的年薪起点约为4万美元。超市收银员的年薪约为2万到3万美元。美国现在贷款利率很低,30年固定约为3.5%,15年的约为2.75%。首付可低至5%。只要不乱花乱用,肯正常工作,超市收银员都能买得起房子。

美国也没有出台什么“限购”之类的条条框框。也就说,租房的美国人并不是因政策的限制而被迫放弃购房的。美国租房法规齐全、严格,租户受法律保护。

通常,合同一年一签,房子租给你,就是你的家,当然,“乱说乱动”是不许可的。许多美国人认为,买房子实际上是向银行租房子,贷款还清之前,房子是银行的,几个月不交月供,银行就会把房子收回去。